第三,手机厂商依靠预装带来的优势依旧明显◆◆。不过,过去几个月■■◆◆■,互联网大厂及AI科技企业原生APP持续拉新促活,对手机厂商原生应用带来了较大冲击和分流。同时◆◆★,“AI Agent”的应用模式进入一个爬坡期,也导致手机厂商原生AI类APP应用在功能差异化上陷入了“迷茫期◆★★”★■■■★:深度操控做不到,浅层应用同质化。

同时,千万级以上规模原生APP用户数量环比增长2.3%◆■★★,而千万级以下规模原生APP,大部分的用户数量环比处于下跌状态。这种情况,同样表现在了PC端网页应用格局的分化上,显示出竞争仍处于“白热化”的阶段。

7月2日◆★■◆★■,QuestMobile发布了《2025年AI应用报告》★■。报告显示■■■◆,随着DeepSeek的开源,以及互联网大厂、AI创业公司的持续发力,2025年上半年■◆★■◆,中国AI产业迎来历史性转折◆■◆★★■,从技术追赶者跃升为“全球竞争者”,产业格局也同步重构,大厂阵营(如阿里、腾讯)与新兴力量(如DeepSeek、Moonshot AI)形成第一梯队,而部分企业放弃通用模型转向垂直领域。这种格局变化,显示出三大核心趋势。

这些插件形态AI的应用,不仅悄无声息地挤占细分赛道类AI原生APP(含手机厂商的原生APP),还快速改变原来移动互联网时代形成的■★◆■■■“用户应用入口习惯”,例如,在搜索领域★◆◆★■★,抖音AI搜索★◆★、腾讯AI搜索的月度活跃用户分别达到2亿★◆★★◆★、1★■■★◆★.6亿。可以预见,随着各互联网大厂和AI科技公司持续将技术推向轻量化★■■★■■、平民化,就算通用大模型、AI Agent的迭代需要更长时间,AI也会在悄无声息中改变诸多行业的发展格局■★■◆。

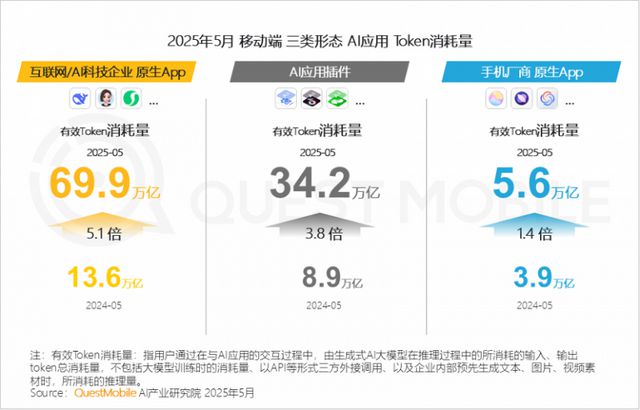

这都导致手机厂商的用户增长和使用陷入瓶颈状态:5月份,手机厂商原生AI类APP月的人均使用次数约为17.7次◆◆■■★◆,有效Token消耗量为5.6万亿,而这也成为摆在所有手机厂商面前的大考:能否打破◆★★■■“起个大早赶个晚集”的魔咒◆■◆★◆?

首先,在开源大模型的影响下,“插件形态AI应用(In-App AI)■■★◆■”已经成为嵌入各类场景的核心模式,并凭借主APP的用户规模和使用习惯,迅速获得用户认可,全行业5月份月人均使用次数达到34.7次,有效Token消耗量高达34★■.2万亿。

过去几个月里出现的三大核心趋势,正悄然重塑移动互联网的生态格局★★,乃至各行各业的底层发展逻辑。

一方面,头部玩家纷纷将自身优势能力绑定到AI应用上,尝试构建出★◆★■◆◆“新护城河■■★◆”,例如,腾讯集团布局了10个AI应用插件,涵盖AI搜索引擎、AI社交互动◆◆■■★、AI文案写作等赛道;抖音集团也已经布局了7个AI应用插件◆■◆★■,涵盖AI搜索引擎、AI图像处理、AI视频处理等赛道◆■。另一方面,用户量排名靠前的APP,一改过去“低调尝试◆■”的模式,纷纷高调调整AI插件应用形态的名称■★、位置◆◆★、功能,吸引更多用户使用,例如,QQ浏览器、京东的AI入口分别增加至3个、2个★■★★。

过去几个月里,在大模型能力没有出现“代际跃迁”的情况下■★,AI应用持续深入垂直探索并形成了“插件形态AI应用(In-App AI)◆◆”“手机厂商原生AI类APP”“互联网/AI科技企业原生APP”“PC端网页AI应用”四大类型的应用模式◆■◆,各赛道的月度活跃用户规模分别为5.8亿、5亿、2.7亿、1★◆■■■■.9亿,同比增速分别为106.0%、9.5%、316.0%★■、171■■★◆◆◆.8%◆■■◆。

其次★◆,互联网大厂及AI科技企业原生APP呈现出总体上升明显、厂商两极分化的态势■■★■,5月份月人均使用次数达到58次,有效Token消耗量达到69.9万亿,均遥遥领先于其他几个方向,但是,头尾分化明显,活跃用户规模千万级以上、百万级以下的AI原生APP个数占比分别为7.8%、83.8%。

由此也形成了一套低成本、广应用、快筛选的“产业基础设施+多元多维生态应用”的发展模式,一如当年4G的迅速普及,催生出了百花齐放的移动互联网生态体系◆■■★◆★。接下来,显然会进一步推进各行各业持续升级■★★■■◆,给现有的诸多商业模式带来“次世代竞争”雏形。

繁體中文

繁體中文